Una mirada más global

- Martín Carrasco

- 23 ene

- 2 min de lectura

Durante los últimos 15 años, concentrar un portafolio financiero en las acciones más grandes de Estados Unidos fue una estrategia ganadora.

El siguiente ejemplo lo muestra: USD 10.000 invertidos en acciones estadounidenses en 2011 hoy valen unos USD 70.000.

Si esos mismos USD 10.000 se invertían fuera de Estados Unidos, el resultado sería cercano a USD 30.000, menos de la mitad.

Y enfocando sólo en acciones de mercados emergentes, incluso menos: no alcanzaría los USD 20.000.

La diferencia a favor de las compañías estadounidenses fue contundente a lo largo de este período post crisis subprime (*).

Sin embargo, 2025 mostró un quiebre interesante, cuando las acciones globales y las emergentes subieron más de 30%, el S&P 500 de Estados Unidos lo hizo en 18%.

Un factor clave detrás de esta mejora fue la depreciación cercana al 10% del dólar (**). Cuando el dólar cae, los activos en euros o monedas emergentes valen más al convertirlos nuevamente a dólares.

Mirando hacia adelante

El consenso de los analistas espera que la moneda estadounidense continue perdiendo fuerza, influenciada por la desconfianza que provoca la incertidumbre política, el empeoramiento de las finanzas públicas, la rotación de carteras de inversores internacionales y la reducción del diferencial de tasas frente a otros países desarrollados, entre otros.

La historia ofrece un paralelo interesante

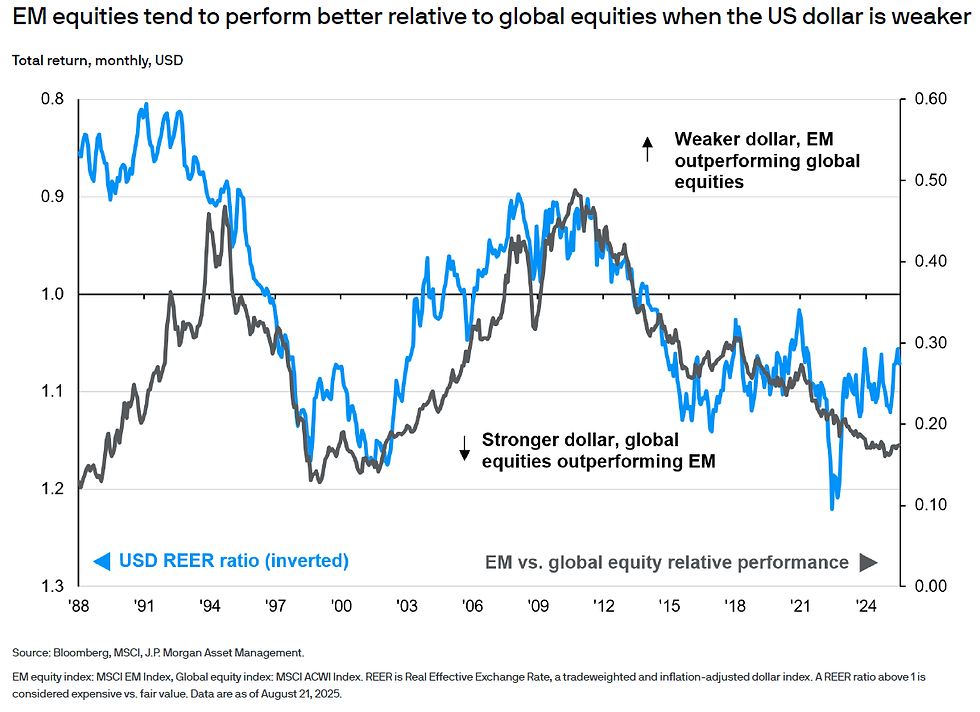

Entre 2002 y 2007, el último período prolongado de debilidad del dólar, las acciones de los mercados emergentes obtuvieron un retorno cuatro veces superior al del S&P 500, apoyadas también por un ciclo alcista de precios de materias primas. El gráfico a continuación muestra claramente que los emergentes tienden a rendir más que el promedio de acciones globales cuando el dólar se deprecia.

¿Estamos ante un cambio de ciclo?

Los flujos de capital están volviendo a otras regiones, como Europa, Japón y emergentes. Por otro lado, las valuaciones todavía lucen relativamente atractivas. La brecha entre las acciones estadounidenses y las emergentes está en máximos de 15 años, lo que da un “margen de seguridad” adicional a quienes diversifican.

Nuestra visión

¿Lo anterior implica que debemos evitar Estados Unidos en la exposición de acciones dentro de un portafolio de inversión? No, las mejores compañías son estadounidenses y deben ser el corazón de cualquier cartera. No obstante, creemos que el contexto actual abre una oportunidad para ampliar la exposición global y posicionarse de manera más equilibrada, aprovechando monedas más fuertes, valuaciones razonables y tendencias estructurales.

(*) S&P 500 index, MSCI World Index excluding United States Index, MSCI Emerging Markets index.

(**) índice DXY de dólar versus monedas relevantes como el euro, el yen japonés, la libra esterlina y otras.

Comentarios