El dato de la semana - El efecto corrosivo de la inflación

- Martín Carrasco

- 12 sept 2025

- 2 min de lectura

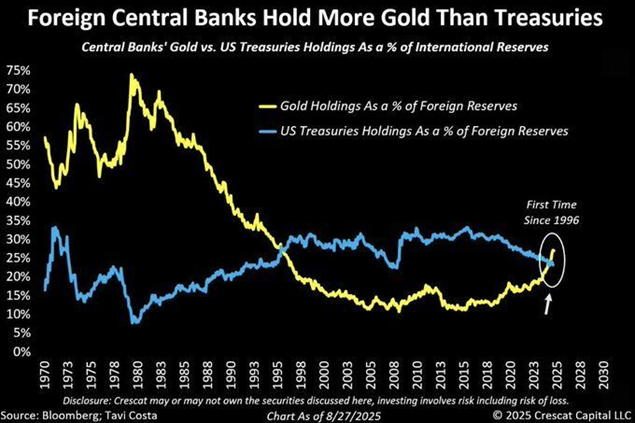

Los Bancos Centrales globales mantienen más metal oro que bonos del Tesoro estadounidense como reservas internacionales, algo que no ocurría desde los años 90´.

Por un lado, esto ha sido producto de la revaluación que tuvo el metal precioso, que duplicó su cotización desde 2023; y, por el otro, un nivel de compras de autoridades monetarias como no se vio desde la década del 60´, principalmente desde los mercados emergentes (China, India, Turquía, Irán, Rusia, entre otros).

En el fondo de ambos argumentos, lo que opera es la depreciación de la moneda y el intento de conservar el poder adquisitivo de la reserva. Los activos se aprecian, en parte, ante la desvalorización de la moneda en la cual se expresa. Solo en los últimos 30 años, el dólar estadounidense ha perdido la mitad de su poder de compra, producto de la inflación.

La inflación estadounidense ya no es del 10% como fue tres años atrás. Ahora se sitúa en el entorno del 3% anual, algo más normal, pero todavía por encima del promedio de las últimas décadas.

El desafío es que existen elementos estructurales que presionan sobre los precios: elevado endeudamiento de los gobiernos y déficits fiscales crecientes, una demografía que provoca escasez de mano de obra, la desglobalización, entre otros.

Por ello, si bien en una mirada de corto plazo un inversionista va a encontrar un sinfín de argumentos para no invertir su capital (geopolítica, recesión, guerras, precios altos, incertidumbre, etc.), la historia muestra que no es una decisión acertada mantenerse en cash o similar en el largo plazo.

En períodos de inversión con horizonte 3 y 10 años desde 1995, un portafolio mixto de bonos y acciones superó en rendimiento al cash o similar en el 80% y 90% del tiempo respectivamente (JPMorgan Guide to the markets). Algo similar se podría señalar sobre los llamados “activos reales”, como los inmuebles, el oro, o mercados privados, por ejemplo.

Está claro que la inversión también conlleva riesgos y nadie sabe qué clase de activo va a ser la mejor inversión en cada año. Por eso siempre hay que tener un portafolio diversificado y ajustado a la tolerancia de cada uno, que permita, al menos, superar el efecto corrosivo de la inflación sobre nuestros ahorros.

Comentarios